Spar Nord er nu en del af Nykredit-koncernen. Er du kunde i banken, kan du læse mere om, hvad det betyder for dig →

4 forsikringsråd til dig, der skal købe bolig

4 forsikringsråd til dig, der skal købe bolig

Er du i tvivl om, hvilke forsikringer du kan og bør tegne ved køb af bolig? Så har vi her samlet nogle gode råd til, hvordan du bedst forsikrer din nyerhvervede bolig mod såvel naturens kræfter som skjulte skader.

Få privatøkonomiske beslutninger i denne verden er større, end den du tager, når du takker ja til at underskrive købsaftalen på din første bolig. Her skal du tage stilling til en lang række vigtige ting, som også gælder forsikringer.

Mangler du overblikket over dine forsikringsmuligheder i forbindelse med et boligkøb, får du her 4 gode råd, der klæder dig på til at vælge forsikring af dit nye hjem.

1. Pas på dine ejendele med en indboforsikring

En indboforsikring er en god idé, uanset om du lejer eller ejer en bolig. Den har til formål at dække husstandens ejendele, så du er sikret, hvis de bliver stjålet eller fx udsættes for vand- eller brandskader.

Når du flytter dit inventar ind i dit nye hus eller ejerlejlighed, dækker din indboforsikring også under flytningen. Og netop flytningen kan være en god anledning til at vurdere, om dit behov for dækning af dit indbo har ændret sig. Det kan være, at du har investeret i ny elektronik til boligen eller en ny, dyr cykel, som du har behov for at tegne ekstra dækninger for på din indboforsikring.

2. Tegn en husforsikring med bygningskasko- og branddækning

Mens indboforsikringen dækker husstandens ejendele, vil en husforsikring dække selve boligen. Det er som udgangspunkt de ting, der ikke vil falde ud af boligen, hvis du vender den på hovedet. Husforsikringen dækker således skader på boligen ved indbrud eller hærværk samt skader, der forårsages af brand, eksplosion, kortslutning og lynnedslag.

Vi anbefaler som minimum, at du tegner en husforsikring med bygningskasko- og branddækning, og hvis du som de fleste boligejere har finansieret boligen gennem et realkreditlån, er det desuden et krav, at du har en husforsikring med branddækning. Bygningskaskoen vil omfatte skader efter vand, tyveri og hærværk, samt hvis du som husejer er ansvarlig for, at en gæst kommer til skade på din ejendom.

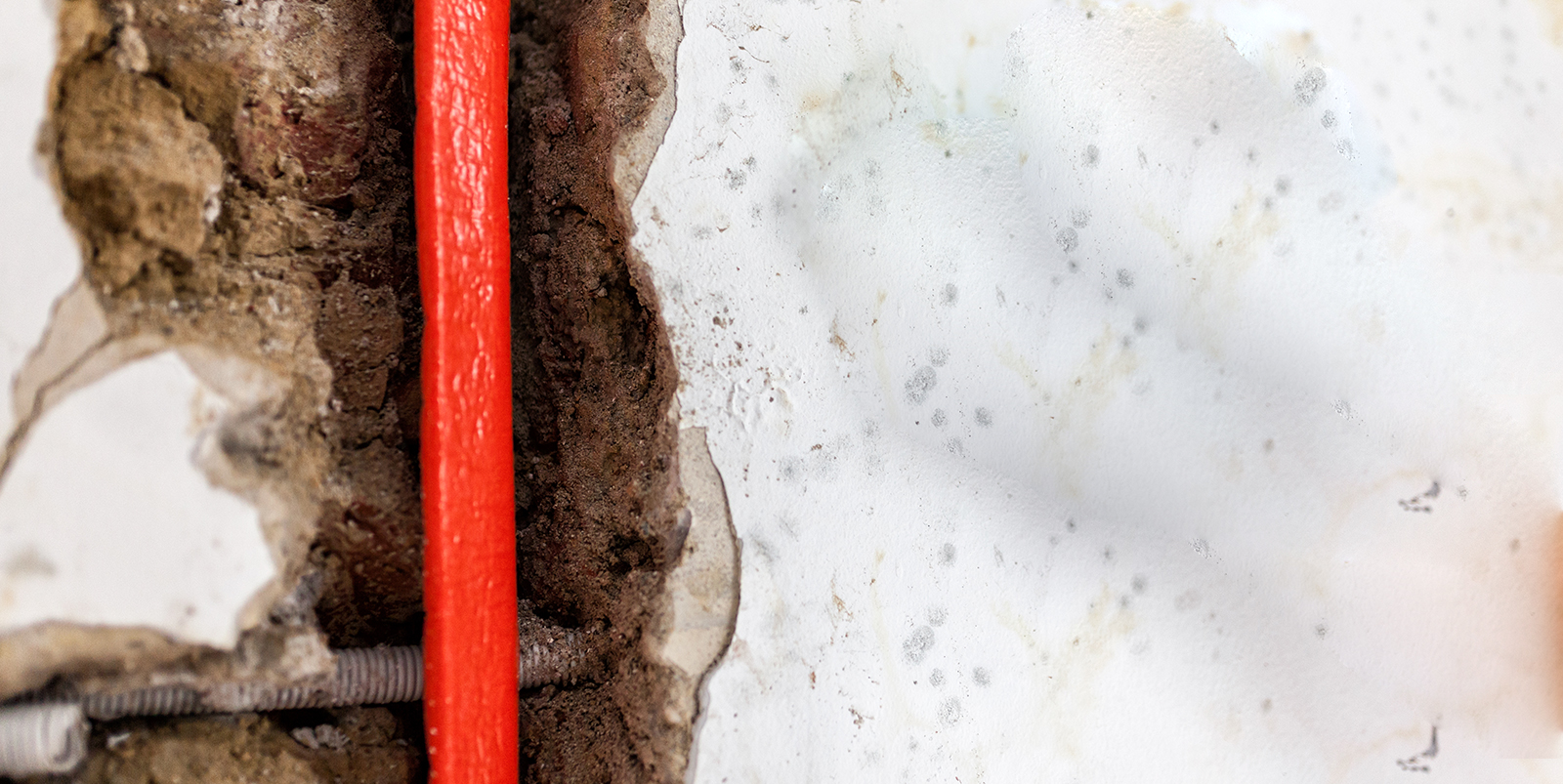

3. Sikr dig mod uforudsete overraskelser med en ejerskifteforsikring

Selvom en ejerskifteforsikring ikke er lovpligtig, vælger langt de fleste købere at tegne den. Det er nemlig ikke altid, at en boligs skader bliver opdaget og noteret i tilstands- og/eller elinstallationsrapporten, og netop de skader dækker ejerskifteforsikringen. Når sælger har givet dig et tilbud på en ejerskifteforsikring og samtidigt har tilbudt at betale halvdelen, og du så takker nej, står du selv med hele den økonomiske risiko for eventuelle skader, som den byggesagkyndige ikke har set og noteret i tilstandsrapporten.

4. Er du i tvivl? Kontakt din rådgiver

Din rådgiver kan hjælpe dig med at booke et forsikringsmøde, sådan at der stilles skarpt på dine konkrete forsikringsbehov i forbindelse med fx et boligkøb. Vi samarbejder med Privatsikring, hvis assurandører vil hjælpe dig med at skræddersy dine forsikringer.

Skal vi hjælpe med dine forsikringer?

Kontakt os helt uforpligtende, så vender vi tilbage hurtigst muligt. Vi er her for at rådgive.